毎月きちんと家計簿をつけているのに、月末になると「あれ?思ったよりお金が残っていない…」なんて経験はありませんか?

生活に最低限必要なお金はいくらなんだろう?

自分でやりくりできるお金はどこまで?

来月はいくらくらい支出があるか、事前に把握できたら安心なのに…

そんな風に、支出の中身をもっと明確に区別したいと感じている方も多いのではないでしょうか。また、未来の支出が予測できれば、もっと計画的に、そして安心して日々の生活を送れるはずです。もし、このような悩みを抱えているなら、Excel家計簿ツール「KAKEIBO PRO」と「KAKEIBO LiGHT」がその解決策になるかもしれません。

このツールを使えば、日々の支出を「必須の固定費」と「やりくり可能な変動費」に直感的に分類できます。さらに便利なのが「決まった支出設定」機能。家賃や保険料、サブスクリプションサービスなど、毎月や毎年決まって発生する支出を登録しておけば、未来の支出管理も驚くほど簡単になります。

この記事では、KAKEIBO PRO / LiGHTを活用して、支出を賢く分類し、未来の支出を予測することで、計画的な家計管理を実現する方法を詳しくご紹介します。

言語: 日本語 英語

1.「必須」と「やりくり」を分ける!固定費・変動費分類のおすすめ

家計簿をつけていても「どこから手をつければいいか分からない…」と感じていませんか?その原因は、全ての支出を同じように見ているからかもしれません。この章では、家計管理の第一歩として、支出を「必須」と「やりくり」の2つに分けるシンプルな方法を提案します。

生活に絶対不可欠な「固定費」と、工夫次第で調整できる「変動費」をしっかり区別することで、節約すべきポイントが明確になります。なぜこの分類が家計改善に直結するのか、その理由と具体的な分類方法を分かりやすく解説します。この章を読めば、あなたのお金の流れがスッキリ整理され、賢い家計管理への道筋が見えてきますよ。

1-1. 分類の定義

必須とやりくりって、具体的にどう分けたらいいの?

家賃は必須だろうけど、毎月金額が変わる水道代や、動画のサブスクはどう考えればいいの?

そんな疑問にお答えします。この分類は難しく考える必要はありません。「自分でコントロールできるかどうか」を基準にシンプルに分けてみましょう。

まず必須(固定費)とは、生活する上で必ず必要で、毎月のように定期的に発生する支出のことです。家賃や住宅ローン、保険料、スマートフォンの通信費などがこれにあたります。ポイントは、金額が変動しても生活に不可欠なものは必須と考えること。例えば、水道光熱費は月によって金額が変わりますが、生活に欠かせないため必須(固定費)に分類するのがおすすめです。

一方、やりくり(変動費)とは、自分の工夫や選択次第で、金額を調整できる支出を指します。代表的なものは食費や日用品費、交際費、趣味・娯楽費などです。例えば、サブスクリプションサービスは、見直して解約するという選択ができるためやりくり(変動費)に分類します。

このように分けることで、どこに自分の意思で介入できるかが一目瞭然になります。

1-2. 必須vsやりくり 分類がなぜ家計を改善するのか

支出をわざわざ必須とやりくりに分けるのって、正直ちょっと面倒…。

分類するだけで、本当に家計は良くなるの?

その手間をかける価値は十分にあります。結論から言うと、この分類こそが計画的な家計管理への最短ルートだからです。その理由は大きく3つあります。

ポイント1:節約すべきポイントが明確になる

家計改善というと、つい全ての支出を切り詰めようとして挫折しがちです。しかし、削減できるのは基本的にやりくり(変動費)の部分だけ。この範囲に集中すれば良いと分かれば、闇雲な節約から解放され、外食を減らす、不要なサブスクを解約するなど、効果的なアクションを無理なく起こせます。

ポイント2:精神的な安心感が生まれる

必須(固定費)の合計額を把握することで、「毎月この金額さえ確保できれば、最低限の生活は守られる」というセーフティネットを意識できます。これにより、漠然としたお金の不安が軽減され、心に余裕を持って日々の生活を送れるようになります。

ポイント3:お金の使い方の優先順位がハッキリする

やりくり(変動費)として確保した予算の中で、何を一番楽しみたいですか?友人との食事、好きな趣味、それとも自分へのご褒美でしょうか。この内訳を意識することで、「自分にとって何が大切か」が明確になります。すると、「ここは少し贅沢してもいい」「ここは我慢しよう」といった判断が自然とできるようになり、一つひとつのお金の使い方に対する満足度が格段にアップするのです。

2.「決まった支出設定」機能で毎月の支出を事前に把握!

「来月、いったい幾らお金が出ていくんだろう…」と、未来の支出が見えないことに不安を感じていませんか?家賃のような固定費だけでなく、毎月支払うサブスクの料金など、実質的に決まっている出費は意外と多いものです。

この章では、Excel家計簿ツール「KAKEIBO PRO / LiGHT」の「決まった支出設定」機能をご紹介します。この機能を使えば、固定費はもちろん、定期的に発生する変動費もあらかじめ登録でき、毎月の支出額を事前に把握することが可能になります。未来の支出を「見える化」することで、漠然としたお金の不安から解放され、計画的で安心感のある家計管理を実現する方法を具体的に解説します。

2-1. 決まった支出設定機能とは

家賃や保険料は固定費としてわかるけど、毎月払っている動画配信サービスの料金やジムの会費ってどう扱えばいいの?やりくり費だけど、支払いは決まっているから、これも含めて「毎月必ず出ていくお金」を正確に把握したいな…

このようなお悩みを解決するのが、KAKEIBO PRO / LiGHTに搭載されている「決まった支出設定」機能です。この機能は、その名の通り、毎月や隔月、毎年など、定期的に支払いが発生することが決まっている支出をあらかじめ登録しておくことができるものです。家賃や通信費といった必須(固定費)に分類される項目は、自動でこのリストに設定されます。

さらに便利なのが、サブスクリプションサービスのような「やりくり(変動費)だけど、定期的に支払いがあるもの」も、手動でリストに登録できる点です。これにより、固定費だけでは把握しきれなかった、実質的な「毎月決まって出ていくお金」の総額を正確に把握することが可能になります。固定費と変動費の垣根を越えて、定期的な支払いを一つのリストで管理できる、非常に便利な機能なのです。

2-2. この機能がもたらす最大のメリット

事前に支出を登録しておくのは便利そうだけど、それで具体的に家計管理はどう変わるの?どんぶり勘定から本当に卒業できるのかな?

この機能がもたらす最大のメリットは、ズバリ「未来の支出を予測し、お金の不安から解放されること」です。

月の初めに、「今月は、決まった支出だけで〇〇円が必要だ」ということが明確に分かると、どうでしょうか?まず、漠然とした「お金が足りるだろうか」という不安が、具体的な数字に基づいた安心感に変わります。これが精神的に大きな余裕を生み出します。

さらに、未来が見えることで、より計画的なお金の使い方が可能になります。「今月は決まった支出が多いから、外食は控えめにしておこう」「来月は大きな出費がないから、欲しかったものを買おう」といった、先を見越した判断ができるようになるのです。これは、場当たり的な節約ではなく、戦略的な家計管理の第一歩です。

また、年会費のように忘れがちな不定期な支出も登録しておけば、「うっかり支払い忘れ」や「突然の出費によるパニック」も防げます。この機能を使いこなすことで、もう支出に振り回されることなく、自信を持って家計の舵取りができるようになるでしょう。

3. KAKEIBO PRO/LiGHTで費目を設定

支出を分類する大切さは分かったけれど、実際に家計簿ツールを前にすると「何から手をつければいいの?」と戸惑ってしまいますよね。この章では、いよいよ実践編です! Excel家計簿ツール「KAKEIBO PRO / LiGHT」を使って、あなただけの使いやすい家計簿を作るための具体的な設定方法を3つのステップで分かりやすく解説します。

まずは大きな分類となる「カテゴリ」を決め、次に具体的な「支出項目」を設定し、最後に毎月決まって出ていく「決まった支出」を登録します。Excelならではの自由度の高さと、購入者特典の「カテゴリ分け一覧」を活用すれば、初心者の方でも迷わず設定できますよ。さあ、一緒に始めましょう!

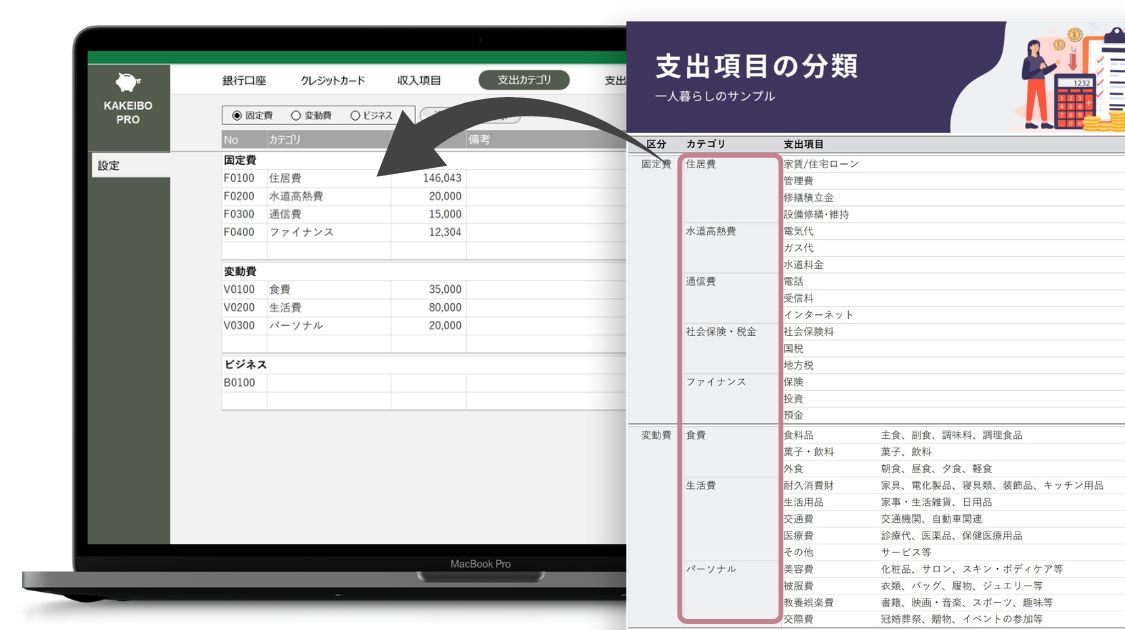

3-1. 支出カテゴリの設定

家計簿って項目が細かすぎると続かないって聞くけど、最初はどんな風に大きなグループ分けをすればいいんだろう?自分に合った分け方が分からない…

家計管理を始める第一歩は、支出の大きなグループとなる「カテゴリ」を決めることです。難しく考える必要はありません。まずは、第1章で学んだ必須(固定費)とやりくり(変動費)を意識して、大まかな枠組みを作りましょう。

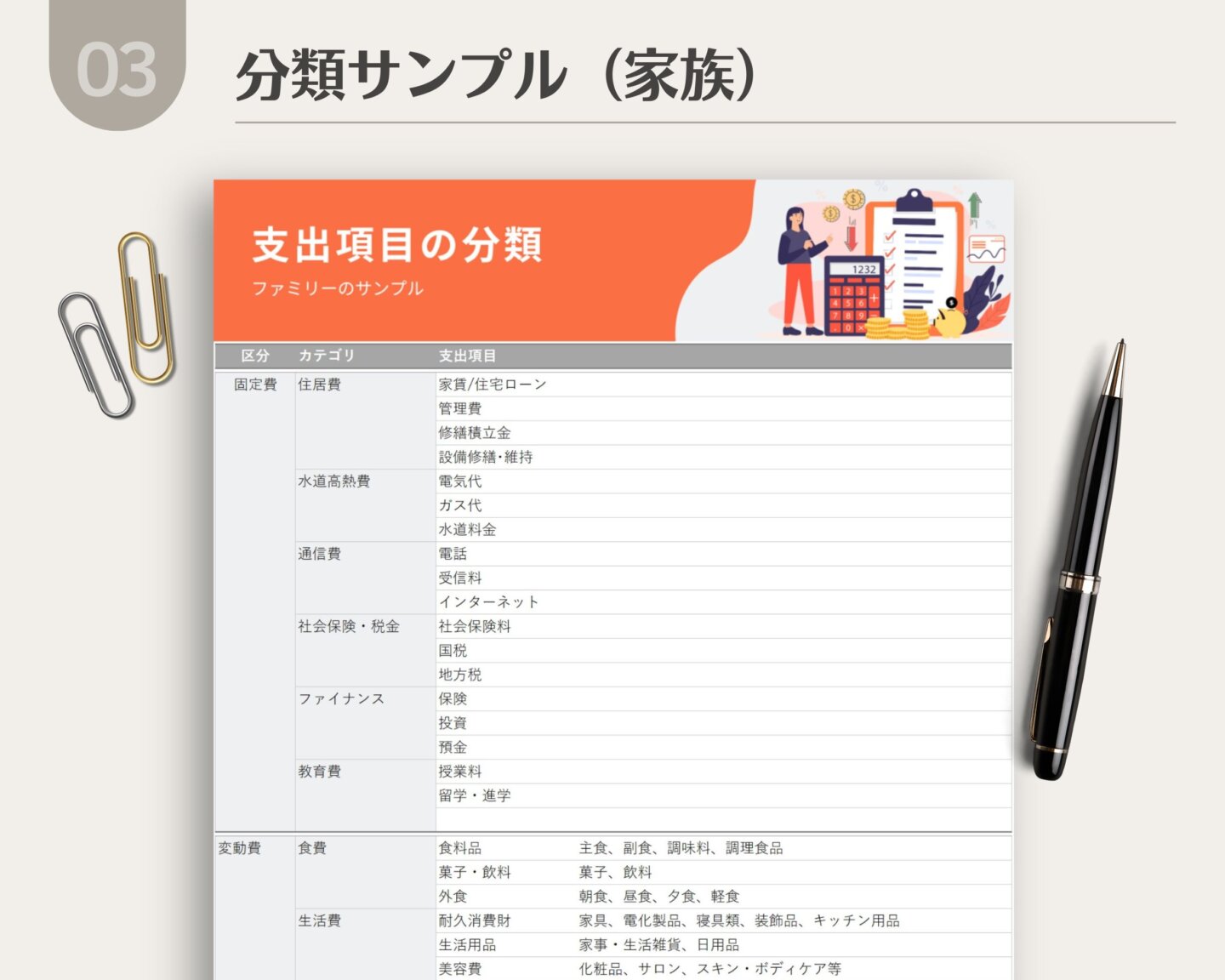

KAKEIBO PRO / LiGHTでは、このカテゴリをあなたのライフスタイルに合わせて自由に設定できます。例えば、固定費には「住居費」「通信費」「保険料」、変動費には「食費」「日用品費」「交際費」「趣味・娯楽」といった基本的なカテゴリを設定します。「ペット費」や「自己投資」など、オリジナルのカテゴリを追加することも可能です。あなたがお金の流れを把握したいカテゴリを追加してみてください。

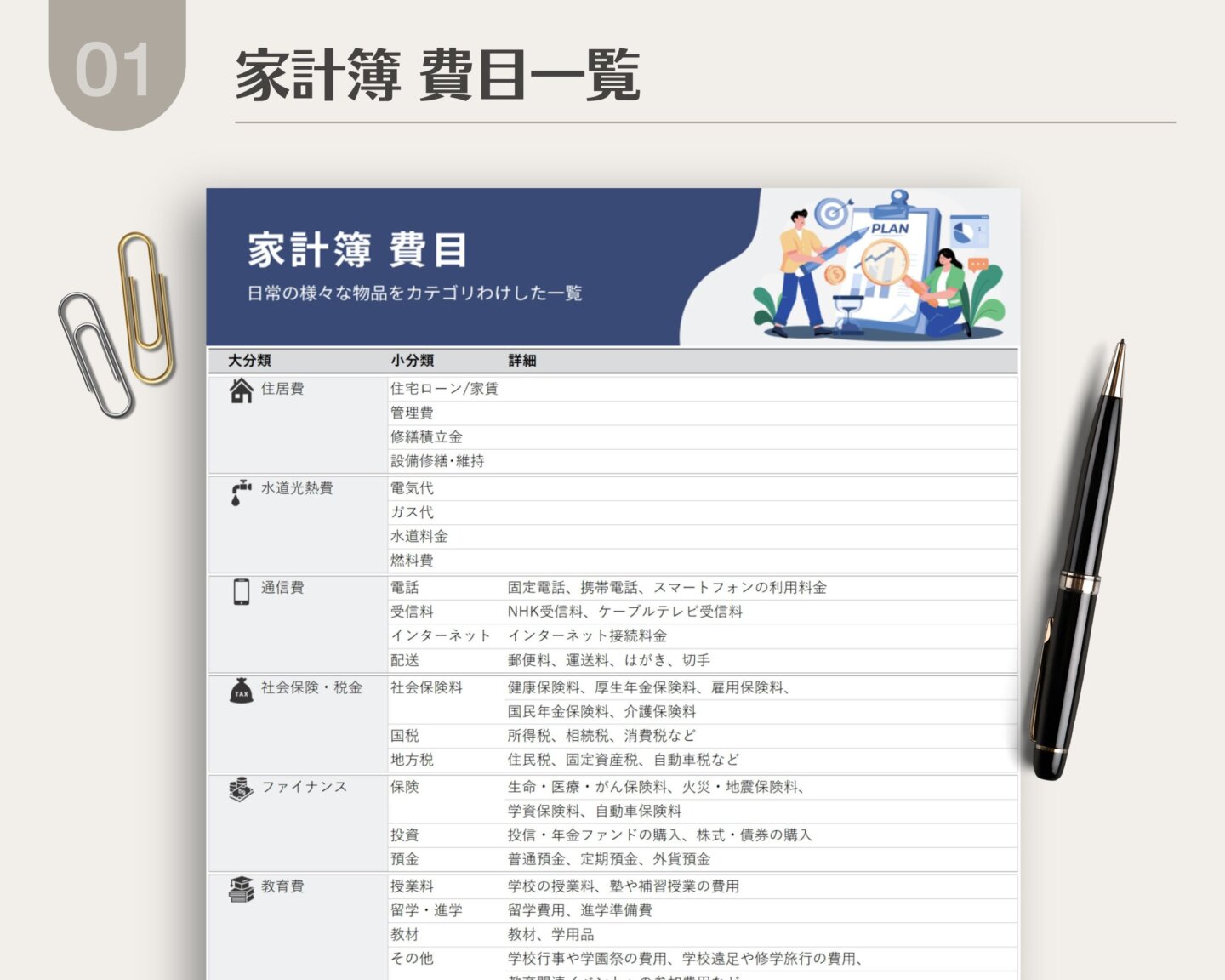

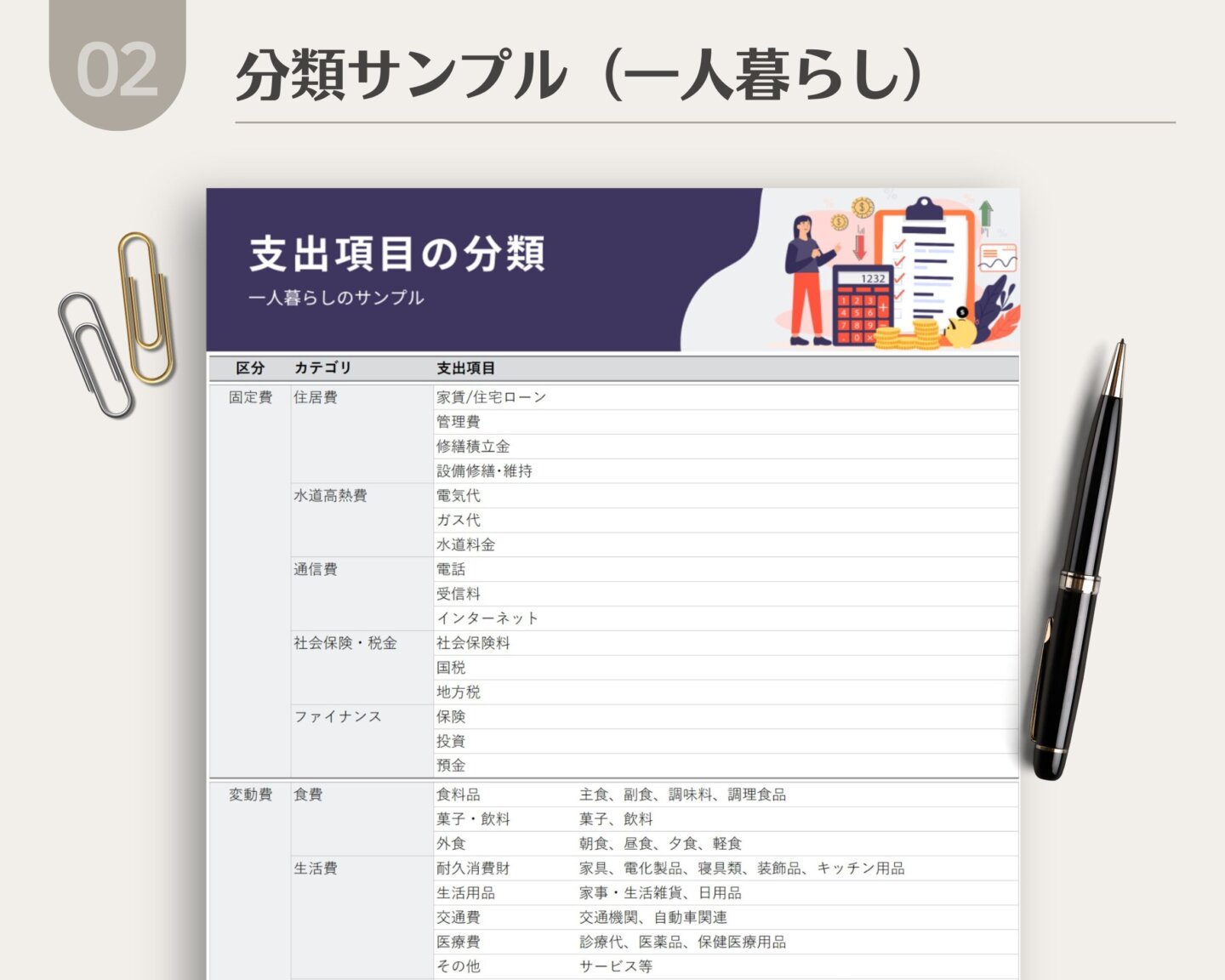

もし分類に迷ったら、購入者特典としてプレゼントしているカテゴリ分け一覧がきっと役立ちます。このファイルには、日常の様々な物品を分類した一覧、支出項目を固定費と変動費にカテゴリ分けしたサンプルが含まれています。この一覧を参考にすれば、悩むことなくサクサク設定を進められますよ。

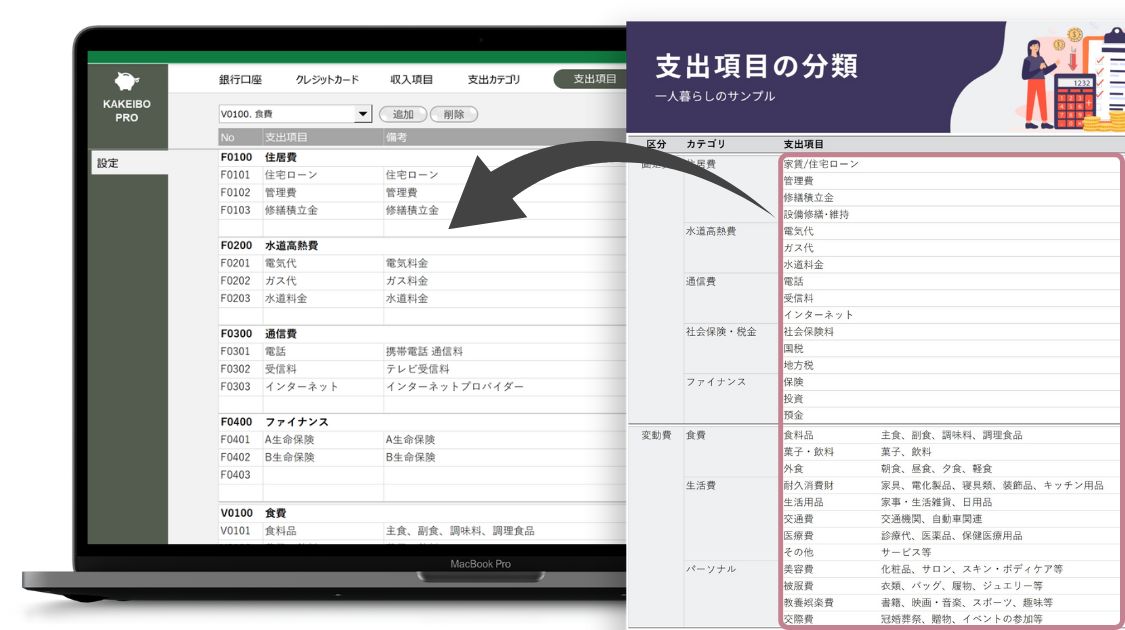

3-2. 支出項目の設定

カテゴリは決まったけど、その中の支出項目はどこまで細かくすればいいの?「食費」を「食料品」と「外食」に分けるのは分かるけど、もっと細かくした方がいいのかな?

大きなカテゴリが決まったら、次はその中身である具体的な「支出項目」を設定していきましょう。ここが、あなたのお金の使い方のクセを見つけるための重要なステップになります。

例えば、「食費」というカテゴリの中に「食料品」「外食」「カフェ」といった支出項目を登録します。こうすることで、後から見返したときに「今月は外食が多かったな」といった具体的な分析が可能になります。

項目って、どこまで細かく設定すればいいの?

品物ごとに全部設定するのは大変そう…

そこでおすすめしたいのが、ツールご購入特典のカテゴリ分け一覧の活用です。この一覧ファイルには、食料品から日用品、レジャー費まで、日常で発生するであろう様々な品物やサービスが、どのカテゴリのどの項目に分類されるかの具体例が豊富にリストアップされています。

「この出費はどの項目に入れればいいんだろう?」と迷ったときに、この一覧が強力なガイド役となってくれます。例えば、「カフェでのランチ」は「食費」カテゴリの「外食」項目、「電球の購入」は「生活費」カテゴリの「生活用品」項目、といった具合に参照できます。

この一覧を参考にすれば、「どのカテゴリ?どの項目?」といった分類の迷いを大幅に減らし、スムーズに支出項目の設定を進めることができます。もちろん、一覧はあくまで参考です。ご自身の管理したいレベルに合わせて、一覧から必要な項目を選んだり、オリジナルの項目を追加したりして、使いやすいようにカスタマイズしてください。

3-3. 決まった支出の設定

前の章で習った決まった支出、実際にどうやって登録するの?家賃とかは自動で設定されるみたいだけど、毎月払っている動画配信サービスや習い事の月謝はどうすればいいの?

カテゴリと項目の設定が終わったら、最後の仕上げに「決まった支出」を設定しましょう。これにより、未来の支出を予測する精度が格段にアップします。

設定はとても簡単です。まず、支出カテゴリの設定で固定費に分類した家賃や保険料などは、リスト上に自動で反映されます。これだけで、毎月の「必須」の支出はほぼ網羅できます。

次に、動画配信サービスやジムの会費、習い事の月謝といった「変動費だけど定期的に支払いがあるもの」を手動でリストに追加していきます。支払い日や金額などを入力し登録は完了です。これで、固定費と変動費の垣根を越えた「毎月必ず出ていくお金」の全体像がクリアになります。このひと手間が、翌月の家計計画を立てる際の心強い味方になってくれますよ。

4. まとめ

この記事では、家計管理を成功させるための2つの重要なステップ、「支出の分類」と「未来の予測」について、Excel家計簿ツール「KAKEIBO PRO / LiGHT」を使いながら解説してきました。

まず、日々の支出を必須(固定費)とやりくり(変動費)に分けることで、どこに節約の余地があるのかが明確になり、「最低限これだけあれば大丈夫」という精神的な安心感が生まれます。

そして、「決まった支出設定」機能を活用すれば、来月、再来月にいくらお金が必要になるのかを事前に把握できます。未来が見える化されることで、漠然としたお金の不安は消え、計画的でメリハリのあるお金の使い方ができるようになるのです。

「毎月なんとなくお金が足りない気がする…」「将来のために計画的にお金を使いたいけど、どうすればいいか分からない…」そんな漠然とした不安を抱えていた方も、KAKEIBO PRO / LiGHTを使えば、家計の現状と未来の見通しがグッとクリアになるはずです。特典のカテゴリ分け一覧も参考にしながら、ぜひご自身の家計に合わせた設定に挑戦してみてください。

関連する記事