毎月家計簿をつけているのに、なぜか月末にはお財布が寂しい…」そんな経験はありませんか?あるいは、「よし、今月から予算を立てるぞ!」と意気込んでも、

そもそも、何にどれくらい予算を設定すればいいの?

ただ切り詰めるだけじゃ長続きしなさそう…

と、手が止まってしまう方もいらっしゃるかもしれませんね。家計簿はつけているけれど、その数字をどう活かせば効果的な予算につながるのか、意外と難しいものです。せっかく記録した収支データも、眺めているだけでは家計改善には繋がりません。

この記事では、そんなあなたの疑問にお答えし、無理なく続けられて、しっかりと家計改善につながる「効果的な予算設定」の秘訣を分かりやすくご紹介します。

言語: 日本語 英語

1. なぜ家計簿に予算設定が必要なのか?

家計簿をつけているだけでは、お金の流れを把握するにとどまります。では、本当に家計を改善し、夢や目標を達成するためには何が必要なのでしょうか?答えは「予算設定」です。

この章では、なぜ予算設定が家計管理の羅針盤となり得るのか、その具体的な理由を掘り下げます。予算を設定することで得られるメリット、そして逆に設定しないことのデメリットを明らかにすることで、予算管理の第一歩を踏み出す大切さを実感していただけるでしょう。

1-1. 予算設定の目的とメリット

毎月、何にどれくらいお金を使っているかは把握しているけれど、それだけじゃダメなの?

そう思われる方もいらっしゃるかもしれませんね。もちろん、収支を記録することは家計管理の基本であり、とても大切なことです。しかし、その記録を活かして、より積極的にお金の流れをコントロールするためには、予算設定が欠かせません。

無駄遣い防止

予算設定の最大の目的は、「お金の使い道に明確な指針を与え、計画的な支出を促すこと」です。これにより、まず「無駄遣いを防ぐ」という直接的なメリットがあります。例えば、「今月の娯楽費は〇〇円まで」と決めておけば、衝動的な支出にブレーキをかけやすくなりますよね?

目標達成の実現

さらに、予算設定は「将来のための貯蓄」や「特定の目標(旅行、大きな買い物、資格取得など)の達成」といった、よりポジティブな目的にも繋がります。目標額と期間から逆算して毎月の予算に組み込むことで、夢の実現がぐっと近づくのを感じられるでしょう。

精神的な安定

また、毎月何にいくら使うか決まっていれば、「今月はあとどれくらい使えるかな?」という漠然とした不安からも解放されるのではないでしょうか?お金の心配事が減ることで、精神的な安定にも繋がります。

POINT

予算と実績を比較することで、「思ったより食費がかさんでいるな」「この固定費は見直せるかも」といった改善点が見えてくるのも大きなメリットです。

つまり、予算設定は、家計の現状を把握するだけでなく、理想の家計に近づくための具体的な行動計画そのものなのです。

1-2. 予算設定をしないことのデメリット

毎月何にいくら使うか決まっていない、つまり「予算がない」状態だと、具体的にどのようなデメリットがあるのでしょうか? いくつか想像してみましょう。

漠然とした不安

まず、「今月、あとどれくらい使っても大丈夫なのかな?」という漠然とした不安が常につきまとうかもしれません。例えば、友人に食事に誘われたとき、「行きたいけど、お金大丈夫かな…」と素直に楽しめなかったり、欲しいものを見つけても「今買っても平気?」と迷ってしまったり。お金の心配が頭の片隅にあると、日々の小さな楽しみも心から満喫できないかもしれませんね。

使いすぎてしまう

次に、気づかないうちに使いすぎてしまう可能性が高まります。「今月はちょっと贅沢しちゃったけど、まあいっか」という小さな油断が積み重なり、月末になって「あれ?思ったよりお金が残っていない…」と焦る、なんて経験はありませんか?特にクレジットカードや電子マネーでの支払いは、現金が減る感覚が薄いため、予算という意識的なストッパーがないと、ついつい使いすぎてしまいがちです。

目標達成が難しい

そして、「貯蓄が計画的に進まない」という大きな問題にも繋がります。「余ったら貯金しよう」と考えていても、具体的な目標額や毎月の積立額を決めていないと、なかなかお金は貯まっていきません。「いつか海外旅行に行きたいな」「将来のために少しでも多く貯めたいな」と思っていても、日々の支出に流されてしまい、目標達成が遠のいてしまうかもしれません。

POINT

このように、毎月何にいくら使うか決まっていないと、日々の安心感が得られにくく、無駄遣いをしやすくなり、将来のための貯蓄も進みにくくなるなど、様々なデメリットが生じる可能性があるのです。

2. 予算設定の前準備

「さあ、予算を立てるぞ!」と意気込んでも、いきなり理想の数字を並べるだけでは、絵に描いた餅になってしまうかもしれません。効果的な予算設定のためには、まず今の自分のお金の状況を正しく知ることが不可欠です。この章では、予算作りの土台となる現状把握の具体的なステップを解説します。

毎月、実際いくら手元に入ってくるの?

何にどれくらい使っているんだろう?

将来のために、いくら貯めたい?

これらの問いに答えることで、より現実的で達成可能な予算計画が見えてくるはずです。さあ、一緒に家計の健康診断を始めましょう!

2-1. ステップ1:手取り収入を正確に把握する

毎月の収入は給与明細を見ればわかるけど、それでいいの?

ボーナスや副業の収入はどう考えればいいんだろう?

そんな疑問をお持ちではないでしょうか。予算を立てる上で最も基本となるのが、実際に使えるお金、つまり「手取り収入」を正確に把握することです。なぜ額面収入ではなく手取り収入なのでしょうか?

それは、額面収入には税金(所得税や住民税)や社会保険料(年金や健康保険料)が含まれており、これらは必ず支払わなければならないお金だからです。実際に自由に使えるお金は、これらが差し引かれた後の手取り収入となります。給与明細の「差引支給額」や「振込額」といった項目を確認してみましょう。

月によって収入が異なる場合は?

毎月給与がほぼ固定されている方は比較的把握しやすいですが、残業代で変動がある方や、フリーランス、パート・アルバイトで月によって収入が異なる方もいらっしゃるでしょう。そのような場合は、以下のように堅実な金額で見積もることが大切です。

- 過去数ヶ月(できれば1年程度)の平均額を算出する

- 最も収入が少なかった月を基準にする

ボーナスや臨時収入は?

また、ボーナスや臨時収入は、毎月の予算とは別枠で管理し、大きな支出や特別な貯蓄に充てる計画を立てるのがおすすめです。

POINT

まずは「毎月、確実にこれだけは使える」という金額をしっかりと押さえることが、堅実な予算計画の第一歩となります。

2-2. ステップ2:支出を洗い出す

なんとなくお金が減っている気はするけど、具体的に何にいくら使っているのか、実はよく分かっていない…

そんな方も少なくないのではないでしょうか。収入を把握したら、次に取り組むべきは「支出の見える化」です。何にどれくらいお金を使っているかを正確に把握しなければ、どこを節約できるのか、どの費用を優先すべきなのかが見えてきません。

支出を洗い出す際は、固定費と変動費に分けて考えると整理しやすくなります。固定費と変動費については、以下の記事をご覧ください。

まずは過去1~3ヶ月分の支出を丁寧にリストアップしてみましょう。「こんなことにお金を使っていたんだ!」という新たな発見があるかもしれません。この作業は少し手間がかかるかもしれませんが、効果的な予算設定には欠かせないステップです。

2-3. ステップ3:貯蓄額・投資額の目標を決める

毎月少しでも貯金したいけど、具体的にいくら貯めればいいんだろう?

将来のために投資も考えたいけど、目標はどうやって立てればいいの?

収入と支出が把握できたら、次はいよいよ貯蓄や投資の目標設定です。ただ漠然と「貯めたい」と思うだけでは、なかなか行動には移せませんし、モチベーションも維持しにくいものです。目標を設定する際は、まず「何のために」「いつまでに」「いくら」貯めたいのかを具体的に考えてみましょう。例えば、

- 3年後に海外旅行に行くために50万円貯める

- 10年後までに住宅購入の頭金として500万円貯める

- 老後の生活資金のために、毎月3万円を積立投資する

目標が具体的であればあるほど、毎月の予算に組み込むべき金額も明確になり、達成への道のりが見えやすくなります。

目標額が決まったら、それを達成するために毎月どれくらいの金額を貯蓄や投資に回す必要があるのかを計算します。ここで大切なのは、あまりにも無謀な目標を設定しないことです。現在の収入と支出のバランスを考慮し、無理なく続けられる範囲で目標を設定しましょう。

最初は小さな目標からスタートし、達成感を味わいながら徐々にステップアップしていくのも良い方法です。また、ライフイベント(結婚、出産、子供の進学など)によって必要な貯蓄額は変わってきますので、定期的に目標を見直すことも重要です。具体的な目標を持つことで、日々の節約や予算管理にも目的意識が生まれ、より前向きに取り組めるようになるはずです。

3. 実践!無理なく続く予算の立て方

収入も支出も分かったけど、具体的にどうやって予算を割り振ればいいの?

食費や娯楽費って、どれくらいが妥当なの?

そんな疑問が湧いてくる頃ではないでしょうか。現状把握が済んだら、いよいよ本格的な予算立てのステップです。

この章では、せっかく立てた予算が三日坊主で終わらないよう、無理なく続けられる予算の配分方法と、費目ごとの具体的な設定のコツを解説します。理想と現実のバランスを取りながら、あなたにぴったりの予算を見つけるお手伝いができれば幸いです。

3-1. 基本的な予算の配分方法

手取り収入から、まず何にどれくらいの割合でお金を割り振ればいいんだろう? 何か目安になるような考え方ってあるの?

そうですよね、いざ予算を立てるとなると、どこから手をつけていいか迷ってしまうものです。そんな時、まず指針となるのが「基本的な予算の配分方法」です。

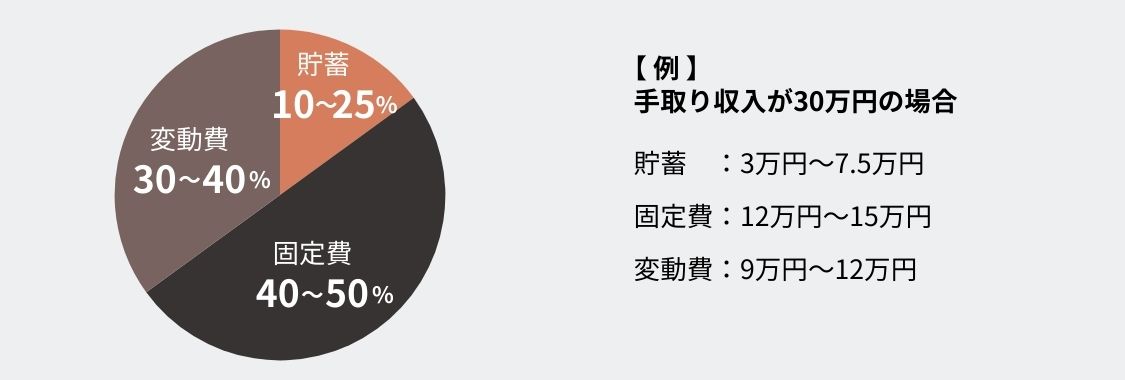

一般的に推奨されるのは、「収入 − 貯蓄額 = 支出可能額」という考え方です。つまり、まず将来のためのお金である「貯蓄額」を先に確保し、残った金額で生活費を賄うという「先取り貯蓄」の考え方です。具体的な割合としては、手取り収入に対して以下のようなバランスが一つの目安とされています。

これはあくまで一般的な目安であり、家族構成やライフスタイル、住んでいる地域によって最適なバランスは異なります。「うちの場合は家賃が高いから固定費の割合が大きいな」「子供の教育費がかかるから変動費を見直そう」など、ご自身の状況に合わせて調整していくことが大切です。まずはこの基本的な考え方と割合を参考に、ご自身の家計に当てはめてシミュレーションしてみることから始めましょう。

3-2. 費目ごとの予算設定

全体の配分はなんとなく分かったけど、食費とか趣味のお金とか、細かい費目の予算はどうやって決めたらいいの? あまり厳しくしすぎると続かなそう…

そんな不安を感じる方もいらっしゃるでしょう。全体の枠組みが決まったら、次は各費目の具体的な予算額を設定していきます。ここで大切なのは、現状の支出を無視せず、かつ、少しだけ引き締める意識を持つことです。

まず、前章で洗い出した過去の支出実績を参考にします。例えば、過去3ヶ月の食費の平均が5万円だった場合、いきなり3万円に設定するのは無理があるかもしれません。まずは4万5千円など、少しだけ目標を下げて設定し、達成できたら徐々に理想に近づけていくのが長続きのコツです。「これは絶対に譲れない!」という楽しみや、健康に関わる費用(例えば、質の良い食材や運動習慣など)は無理に削りすぎず、他の部分で調整できないか考えてみましょう。

予算を設定する際は、費目を細かく分けすぎないこともポイントです。「お菓子代」「飲み物代」「ランチ代」と細分化するよりも、「食費」としてある程度まとめた方が管理しやすく、柔軟に対応できます。大切なのは、完璧を目指すことではなく、自分にとって心地よく、かつ効果的なバランスを見つけること。試行錯誤しながら、あなただけの最適な予算を作り上げていきましょう。

4. まとめ

ここまで、家計簿における効果的な予算設定についてお話ししてきました。毎日の家計簿付けに「予算設定」というひと手間を加えるだけで、お金の流れが明確になり、無駄遣いを防ぎ、さらには将来の夢や目標の実現に近づくことができます。

初めは少し面倒に感じるかもしれませんが、一度ご自身の家計に合った予算の型ができてしまえば、あとはそれを習慣化し、定期的に見直していくだけです。完璧を目指しすぎず、無理のない範囲で、まずは一歩踏み出してみることが大切です。

また、私が作成したエクセル家計簿ツール「KAKEIBO PRO、LiGHT、SLiM」には、便利な予算管理機能が搭載されています。これらのツールを活用すれば、複雑な計算や手間を省き、簡単に予算管理を実践できます。ぜひこれらも活用しながら、あなたにとって最適な管理方法を見つけてください。

この記事が、皆さんの家計改善と経済的な安心にお役に立てれば幸いです。今日からさっそく、効果的な予算設定を始めてみませんか?

関連する記事